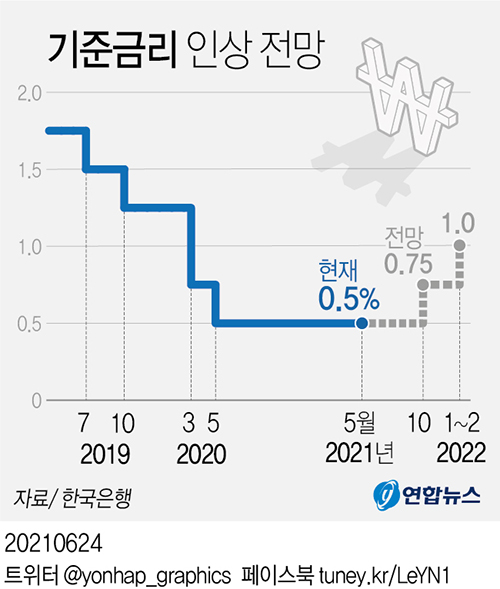

오랜 저금리로 시장 자금이 자산시장에 몰려 '금융 불균형'

26일 열리는 금융통화위원회가 15개월만에 금리인상 가능성

코로나19 사태가 2년을 넘어서고 백신 접종률이 높아지면서 글로벌 경기 회복세도 점차 속도를 내고 있습니다. 이에 따른 해외수요 증가가 국내 수출·설비투자 등 흐름을 다시 이끌어냈고 경기 성장도 회복세를 보이고 있어요.

다만 오랜 저금리로 시장에 풀린 자금이 자산시장에 과도하게 몰리는 등 금융 불균형이 계속되는 상황입니다. 지난 6월 한국은행이 기준금리 인상 필요성을 공식화한 것도 이 때문이에요.

이후 오는 26일 열리는 금용통화위원회가 약 15개월 만에 다시 금리를 올릴 수 있다는 말이 나오고 있습니다. 장기적 저금리는 시장에 현금을 풀어줘 일자리를 창출하는 효과를 낼 수 있지만 풍부해진 유동성을 기반으로 자산시장에 뛰어든 금융시장 참가자에게 위험 신호를 안겨 줄 수도 있어요.

또 이러한 투자자들의 레버리지(대출)를 늘려 주가 등 자산가격을 과하게 고평가하는 현상도 가져올 수 있습니다. 이러한 상황에 빚투 투자자까지 갈수록 늘어나는 등 시장 과열 현상을 조정하고자 현재 기준금리 인상이 언급되는 것으로 분석됩니다.

![[포토]한국은행, 설 자금 방출](https://wimg.kyeongin.com/news/legacy/file/202108/20210820010003863_1.jpg)

시장 혼란 불러올 만큼 급격한 상승 가능성 작지만

과도한 대출 받은 투자자들 위험 관리 필요한 때

그러면 이미 대출을 잔뜩 받아 투자에 나선 투자자들은 어떻게 대비해야 할까요. 먼저 한국금융연구원은 최근 금융브리프 자료를 통해 만약 한국은행이 기준금리를 올릴 경우 똑같은 대출이더라도 주택담보대출보다 신용대출을 받은 차입자가 더 큰 영향을 받을 가능성이 크다고 분석했어요.

일단 변동금리(대출 기준금리+가산금리) 상품은 주기적으로 대출 기준금리가 시장 변동을 반영해 바뀌게 되는데 신용대출은 은행채 금리를, 주택담보대출은 코픽스 금리를 각각 기준으로 삼고 있습니다.

그런데 코픽스 금리는 예금유치 필요성 등 은행 영업전략에 따른 예금금리 역시 영향을 받다 보니 상대적으로 덜 한 반면 신용대출 금리를 좌지우지하는 은행채 금리는 시장 상황에 예민하게 반응하기 때문에 기준금리 변화에 따른 금리 인상 폭이 더욱 클 수 있습니다.

물론 이번에 기준금리가 오른다고 해서 당장 시장 혼란을 불러올 만큼의 급격한 금리 상승이 초래될 가능성은 작지만 과도한 대출을 받은 투자자는 필수적인 투자위험 관리가 필요한 때라는 거죠.

특히 업계에서는 빚을 갚을 수 있는 채무상환 능력 범위 안에서 투자대상의 펀더멘탈에 근거한 합리적 투자 관행을 정착시킬 필요가 있다고 강조합니다. 빚투 투자자들은 지금이라도 리스크를 최소화도록 자신의 투자 포트폴리오를 구성해야 할 것 같습니다.

/김준석기자 joonsk@kyeongin.com