![[‘걸산동’ 통행제한] 경기 남·북부 차이가 불러온 분노](https://wimg.kyeongin.com/news/cms/2025/04/29/news-p.v1.20250418.44b0d189238a47009a0203975449e70c_R.jpeg)

실제로 소방방재청 및 관련기관에 따르면 우리나라의 다중이용업소는 18만여 개이며 노래방과 유흥주점, 단란주점이 전체의 44%이고, 300㎡ 미만이 전체의 84.8%를 차지하는 등 대부분의 다중이용업소가 소규모 형태로 운영되고 있다.

하지만 다중이용업소는 여러 사람이 함께 이용하는 만큼 각종 사고 위험에 노출돼 있다. 그 중에서도 화재사고가 빈번하게 발생하는데, 화재는 한번 사고가 발생하면 물적 피해는 물론 인명피해도 커지게 된다.

■ 다중이용업소 화재보험 의무화

실제 2007~2009년 3년간 다중이용업소에서 발생한 화재건수 대비 인명피해는 같은 기간 전체화재에 비해 약 2배에 달하고 있다.

이렇듯 다중이용업소의 화재는 대규모 피해로 이어지나 자력으로 충분한 복구와 배상을 할 수 없는 소규모 영세업소가 대부분으로, 영업주의 보상능력 부족으로 본인은 물론 선의의 피해자가 양산되고 있다.

특히 지난해 5월 8일 경과실에 의한 화재유발 시에도 타인에 대한 손해배상 책임을 확대한다는 내용의 '실화책임에 관한 법률'이 개정돼 적절한 대책이 시급한 상황이다.

또 '다중이용업소 특별법 개정안'은 국회에서 발의되어 계류 중에 있어 이 개정안이 국회를 통과한다면 다중이용업소 영업주는 보험가입이 의무화되고, '화재 및 배상책임 보험' 가입 여부가 관리 될 예정이다.

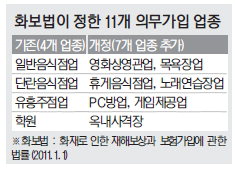

아울러 올해 1월 1일부터 화재보험 의무가입대상이 기존 4개 업종에서 7개 업종으로 추가됐다. ┃표 참조

화재는 예방이 최선이고, 이에 대한 책임과 의무는 일차적으로 사업주에게 있다.

따라서 화재보험 및 배상책임 보험은 필히 가입해 두는 것이 영업주의 경제적 부담을 줄여주고 피해자에게 충분한 보상이 이루어질 수 있다.

이에 따라 손해보험사들도 화재보험에 배상책임을 추가한 다중업소에 맞는 맞춤형 화재보험을 출시하여 판매하고 있다.

이러한 보험 가입은 단순한 배상능력을 확보하는 것뿐 아니라 범국가적인 사회안전망을 구축하고 건물주나 영업주의 자기책임 실천 및 안전의식 고취 등으로 화재예방에도 크게 기여할 수 있다.

보험이 영업주에게는 자기 보호의 최후 보루인 셈이다.

/프라임에셋 수원사업단 이영석 지사장