기후위기 선도 정책 ‘맑음’… 과다청구·과잉진료 ‘흐림’

별도 보험료·절차 없이 자동 가입

기후취약계층은 10가지 항목 적용

보장악용 등 보험업계 부작용 지적

업계, 손해방지 심사기준 높일수도

경기도가 전국 최초로 추진하는 ‘기후보험’ 사업이 올해부터 도민에게 혜택이 돌아가도록 본격화되는 가운데, 이에 대한 기대와 우려가 교차하고 있다.

생활에서 체감되는 기후위기에 대응하기 위한 선도적 정책이라는 평가와 더불어, 보장 악용 등 보험업계에서 나타나는 부작용이 그대로 발현될 것이란 지적도 제기되기 때문이다.

13일 경기도에 따르면 3월부터 도비 34억원을 투입한 ‘경기 기후보험’이 시행된다.

사업은 이달 안에 공개 입찰되는 민간 보험사에 홍보비 제외 32억8천만원을 도가 지급하면 보험사가 자체 심사·관리를 통해 계약에 정해진 보장 내용의 보험금을 지급하는 방식으로 운영된다.

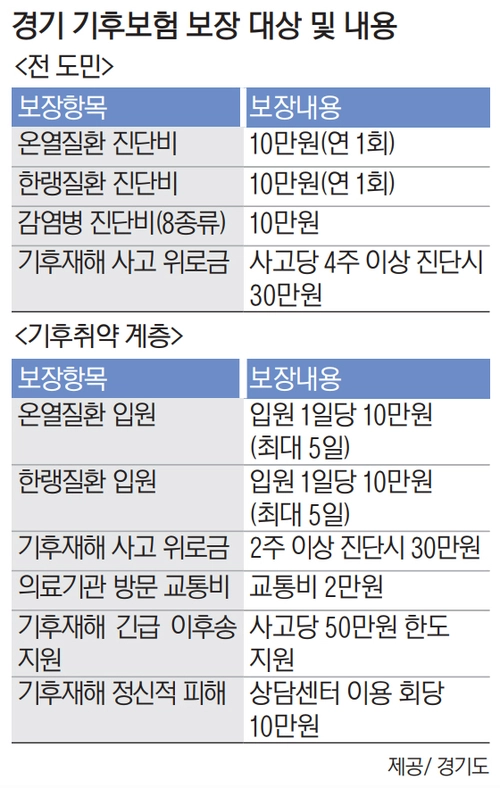

기후보험 대상은 별도의 보험료나 절차 없이 자동 가입이며 전 도민의 경우 4가지 보장, 기후취약계층은 총 10가지 보장항목이 적용된다. → 표 참조

감염병 진단의 경우 뎅기열, 웨스트나일열, 쯔쯔가무시, 라임병, 말라리아, 일본뇌염, 중증열성혈소판감소증후군, 비브리오패혈증 등 8종만 적용된다.

시군 보건소 방문건강관리사업 대상자인 기후취약 계층은 주로 만성질환 노인과 저소득층 등이 포함돼 있으며 도내 16만여명으로 추산된다.

전 세계적으로 급격한 기후변화에 물적·인적 피해가 커지면서 경기도의 기후보험 도입은 지자체 차원의 선도적인 정책이라는 평가가 나온다.

보험업계에서도 기후보험 설계에 대한 필요성이 지속 거론됐다.

실제 글로벌 보험 싱크탱크인 제네바협회는 지난해 “생명보험회사가 기후변화로 인한 건강 위험 데이터베이스를 구축하고 보험상품을 개발해야 한다”고 공식 제안한 바 있다.

이 때문에 일본의 손해보험재팬과 스미토모생명회사, 포르투갈의 피델리다데(Fidelidade) 등 일부 글로벌 보험사들은 기후 관련 상품을 개발해 모집중이다.

최근 세계경제포럼(WEF)이 극한 기상 현상으로 2050년까지 1천450만명의 사망자가 발생할 것이란 진단을 내놓은 것도 이 같은 추세에 불을 붙였다.

다만 정책 취지와 달리 보험 특성의 부작용과 혈세 낭비에 대한 우려도 있다.

특히 입원과 위로금 등 진단에 따라 보장액이 달라지는 항목일수록 과다 청구, 과잉 진료 등의 도덕적 해이 위험성이 높다는 것.

또한 보험사 입장에선 도가 지급한 예산 내에서 자체 심사로 보험비를 지급하기 때문에 보험청구 심사 기준과 절차 장벽을 과도하게 높일 수 있다는 분석도 제기된다.

가입자에게 보험료를 받는 민간 상품과 달리 기후보험은 32억8천만원의 예산이 전부 소진되면 그 이후 청구되는 보장은 전부 보험사의 손해로 메꿔야 한다.

반대로 예산을 남기면 모두 보험사의 수익으로 돌아간다.

이에 대해 도 관계자는 “진단비는 연 1회, 입원은 일당 10만원, 최대 5일로 한도를 제한하고 있어 과잉 청구 우려는 최소화한 것으로 내부적으로 관측한다”며 “지난해 7월 민간 보험사를 모두 불러 사업 설명회를 진행해 여러 피드백을 거쳤다. 보장항목들도 실제 현장에서 제안이 나온 것들을 반영했고, 입찰에 관심을 보인 회사도 일부 있었다”고 설명했다.

/고건기자 gogosing@kyeongin.com