정부, 유산취득세 2028년 시행 목표

개별 상속인별 기준으로 전면개편

정부가 1950년 상속세법 도입 이후 75년만에 상속세 대수술을 추진한다.

현행 ‘유산세’에서 ‘유산취득세’로 전면적인 상속세 개편 방안을 내놨는데, 2028년 시행이 목표다.

지금처럼 물려주는 총재산을 기준으로 세액을 산출하지 않고, 개별 상속인들이 각각 물려받은 재산에 과세하는 방식이다. 증여세와 동일한 기준을 적용하는 게 핵심이다.

이럴 경우 ‘N분의1’로 과세표준(과표) 구간이 낮아지는 것이어서, 누진세율 체계에서 세 부담이 크게 줄어든다.

다만 상속인별로 서로 다른 세액을 산출해야 하다 보니 과세 행정도 그만큼 복잡해질 것으로 전망된다.

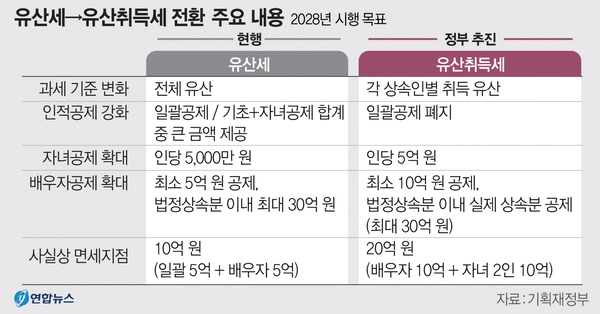

기획재정부는 12일 ‘유산취득세 도입 방안’을 공식 발표했다. → 표 참조

기존 유산세 체계에서는 실제로 상속받은 재산보다 더 높은 누진세율을 적용받기 때문에 과세의 기본 원칙인 ‘응능부담’(납세자의 담세 능력에 따른 과세) 원칙에 어긋난다는 지적이 제기돼 왔다.

이 때문에 유산취득세로 전환해 상속인들이 각각 물려받은 만큼 세율을 적용받게 하겠다는 것이다.

정부는 이달 중으로 관련 법률안을 입법예고하고, 4월 공청회를 거쳐 5월 국회에 법안을 제출한다는 계획이다.

올해 중으로 국회 입법이 이뤄진다면 2026~2027년 과세 집행시스템을 구축하고 2028년부터 시행이 가능할 것으로 보고 있다.

인적공제 제도도 개별 상속인별 기준으로 전면개편이 불가피하다.

현재는 전체 상속액에 일괄공제(5억원) 및 배우자공제(최소 5억원, 법정상속분 이내 최대 30억원)가 일률 적용된다. 즉, 재산 10억원까지 상속세가 없다.

이 같은 일괄공제를 폐지하는 대신에 현재 1인당 5천만원으로 실효성이 떨어지는 자녀공제를 5억원으로 높인다는 방침이다. 직계존비속에는 5억원, 형제 등 기타 상속인에는 2억원을 적용한다.

배우자공제는 민법상 법정상속분 한도에서 실제 상속분만큼 공제받도록 했다.

여야가 논의하고 있는 ‘배우자 상속세 폐지’가 현실화할 가능성도 고려한 것으로 보인다.

다만 최대 공제한도 30억원(법정상속분 이내)을 유지하되, 10억원까지는 법정상속분을 넘어서더라도 공제가 가능하게 했다. 법정상속분과 무관하게 10억원까지는 배우자 상속세가 아예 없도록 ‘인센티브’를 추가한 것이다.

현재 70~80대 고령층의 자녀들이 대체로 최소 2명인 현실을 고려하면, 자녀 2명 공제(10억원)와 배우자공제(10억원)까지 최소 20억원의 상속액은 면세될 것으로 보인다.

/김태성기자 mrkim@kyeongin.com